📰 2026-03-11 AI 新闻 Top 20

一页看完今天 AI 产业最重要的 20 条动态。重点不是热搜,而是哪些变量正在真正改写模型部署、芯片供给和企业采购。

结论先说:AI 产业的主战场已经不是“谁再发一个更大的模型”,而是“谁能把 Agent 安全、算力供给和监管约束一起做成可交付系统”。

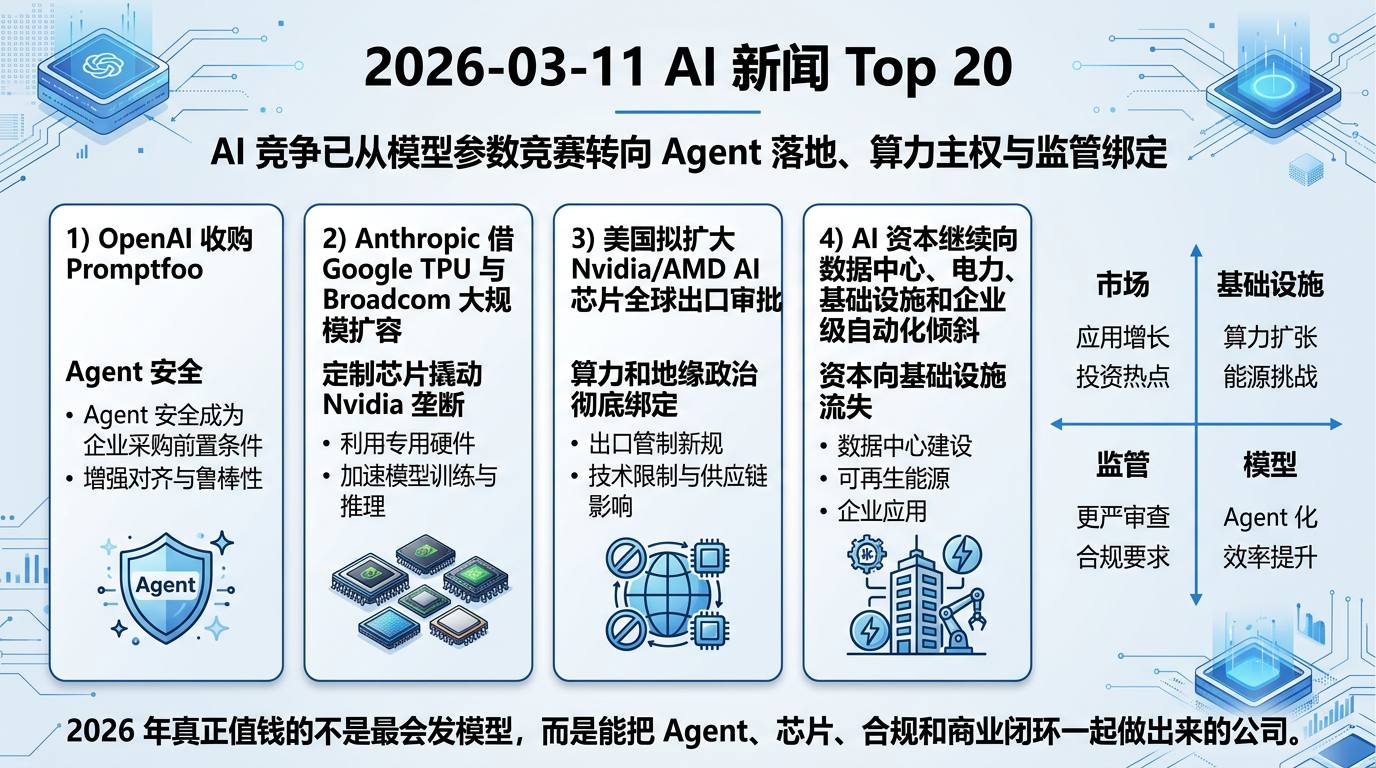

今日信息图

这张图提炼了今天 AI 产业的主线:Agent 安全前置、定制算力扩容、出口管制升级,以及资本继续向基础设施与卖铲子层集中。

今日摘要

今天最值得盯的,不是某一家又刷了一个 benchmark,而是产业链三根主线同时加速。第一,OpenAI 收购 Promptfoo,把 Agent 安全测试、红队和防提示注入能力直接并入企业级产品栈,说明行业已经默认 Agent 会真的接系统、碰数据、动权限,所以安全不再是锦上添花,而是采购前置条件。第二,Anthropic 通过 Google TPU 与 Broadcom 大规模扩容,Meta 也在加码 TPU,意味着顶级玩家已经不愿把命全交给 Nvidia,一场围绕定制芯片、供电能力和数据中心规模的算力再分配正在发生。第三,美国拟扩大 Nvidia/AMD AI 芯片全球出口审批,甚至把海外采购和对美投资绑定,AI 基础设施彻底被拉进地缘政治和国家能力博弈。

从企业落地视角看,2026 年最清晰的趋势是:Agent 正从“会聊天的工具”升级成“能跨系统执行结果的操作层”,而且必须在安全、成本和合规上讲得通。 只会炫模型能力、却没有推理成本控制、权限隔离、审计留痕和基础设施弹性的厂商,后面会越来越难卖。说得直接点,这波行业竞争已经从 demo 阶段进入重工业阶段,拼的是系统,不是海报。

关键信号 / 今日关键判断

1. Agent 安全已经从附属项变成主产品能力

OpenAI 吞下 Promptfoo,不是为了讲新故事,而是承认企业级 Agent 一旦能收邮件、调 API、写系统,安全验证就必须前置,不然迟早翻车。

2. 定制芯片正在撬动 Nvidia 的单点垄断

Anthropic 借 Google TPU 和 Broadcom 扩容,Meta 也租用 TPU,说明最顶级买家已经默认多供应商算力是必修课,谈价权开始回流。

3. 出口管制正在改写全球 AI 数据中心地图

如果大规模 GPU 出口审批真与对美投资和安全承诺绑定,未来谁能在哪建大集群,不再只是商业决策,而是政治许可问题。

4. 资本继续往基础设施和卖铲子层堆

Agent 平台、评测、安全、编排、芯片设计自动化这些环节还在吸钱,因为真正持续赚钱的,往往不是最会发模型那家。

Top 20 新闻清单

- Agent安全OpenAI 收购 Promptfoo,把 AI Agent 安全测试直接纳入 Frontier 企业平台。 这件事的意义不在并购金额,而在于行业默认 Agent 已经开始接触真实系统、真实数据和真实权限,安全测试从“附加插件”升级成“成交门槛”。

- 企业采购Promptfoo 的企业渗透率本身就是信号。 一款被大量 Fortune 500 使用的开源/企业测试工具被 OpenAI 收走,说明买方现在不只问模型强不强,还问怎么测、怎么防注入、怎么留审计链。

- 基础设施Anthropic 被曝承诺大规模采购 Google TPU / Broadcom 产能。 这说明前沿模型公司的竞争,正在从“谁论文更猛”切到“谁先锁住未来几年电力、机柜和芯片交付”。

- 芯片Broadcom 在 AI 定制芯片和整机交付上的角色越来越硬。 它不只是卖零件,而是在给超大客户交付完整 AI 服务器能力,这对 Nvidia 是实打实的侧翼压力。

- 云算力Meta 租用 Google TPU 的动作继续发酵。 这意味着最顶级买家开始把 TPU 从“Google 自用芯片”视作可外采的战略算力选项,Nvidia 不再能一个人说了算。

- 出口管制美国拟对 Nvidia、AMD 高端 AI 芯片实施更广泛全球审批框架。 真要落地,全球大 GPU 集群的部署节奏、地点与融资结构都会被重新定价。

- 地缘政治更大规模芯片采购可能被要求绑定对美国 AI 基建投资或安全承诺。 这已经不是简单禁运,而是把芯片供应链变成资本和外交杠杆,够狠,也够现实。

- AMDAMD 在这轮出口规则中同样被卷进去。 这对它既是风险也是机会:风险是合规成本上升,机会是全球买家更迫切需要第二供应商来分散 Nvidia 风险。

- 模型格局前沿实验室的主旋律依旧是长上下文、稳定推理和更低幻觉率。 模型能力竞争还在继续,但真正能拿下预算的,是单位成本下交付更多工作而不是多刷几个分数。

- Agent“多 Agent 协作 + 工具调用 + 权限隔离”已成企业默认架构。 这波不再是聊天机器人,而是任务执行系统,安全、追踪和回滚能力因此变得和模型本身一样重要。

- 开发工具软件工程领域继续向“编排代理群”演进。 开发者越来越像在管理一组 AI 执行单元,而不是亲手敲每一行代码,IDE、评测和任务编排工具的重要性被明显抬高。

- 融资Agent 平台、AI 评测、安全和推理编排仍是高热融资方向。 说白了,卖模型很卷,卖铲子更稳,尤其是在企业客户越来越重视可靠性的时候。

- 芯片设计ChipAgents 一类“用 Agent 做芯片设计自动化”的公司获得融资关注。 这说明 AI 不仅在消费软件里卷,也开始反向改造半导体研发本身,影响会很深。

- 供电AI 基础设施讨论正在从 GPU 数量切换到吉瓦级电力容量。 以后谁抢到电,谁才真正抢到算力。没有电力和机房,海量芯片就是仓库里的废铁。

- 商业模式闭源模型的高价逻辑正在被安全与效率双重审视。 如果开放权重模型更便宜、企业可控性更高,而闭源模型又不给更强安全和更好工作结果,那采购部门会狠狠干价。

- GoogleGoogle 同时扮演模型厂商、云平台和芯片提供方三重角色。 这种垂直整合很凶,它既能自己训练 Gemini,又能给 Anthropic、Meta 这种对手/客户卖算力。

- AnthropicAnthropic 在政策话语上继续激进。 它对出口控制的公开立场越来越强硬,说明前沿实验室不只是搞研究,也在直接参与国家级产业规则塑造。

- OpenAIOpenAI 的动作越来越像企业软件平台公司,而不只是模型实验室。 并购安全工具、强化 Agent 产品线,本质上是在补齐成交链路,而不是单纯追求模型神话。

- 科研生成模型在药物、蛋白质和科学计算上的影响仍在积累。 这些进展短期不一定上热搜,但对研发周期和知识工作自动化的长期价值非常硬,不是虚火。

- 结论今天 AI 产业最重要的事实,是“模型、算力、安全、合规”四根线已经彻底缠在一起。 任何只讲其中一根的公司,看起来都像少了半套脑子。

影响评估表

| 主题 | 短期影响 | 中期影响 | 一句判断 |

|---|---|---|---|

| Agent 安全前置 | 企业采购更重视评测、红队和权限隔离 | 安全能力会成为平台型厂商的核心壁垒 | 没有安全闭环的 Agent,迟早会被大客户踢出门。 |

| TPU / 定制芯片扩容 | 缓解超大客户对 Nvidia 单一依赖 | 改写云、训练和推理的长期定价体系 | Nvidia 还是王,但王座已经不是铁板一块。 |

| 全球出口审批升级 | 海外大集群建设面临更高不确定性 | 全球 AI 基础设施布局进一步政治化 | 以后能不能买到卡,不只看钱,还得看站队。 |

| 资本转向卖铲子和基建 | Agent 平台、安全、编排、数据中心继续受追捧 | 模型层利润率被基础设施和平台层重新切割 | 真正稳定赚钱的,很可能不是最会刷榜那家。 |

给管理者的结论

如果你是企业负责人,今天最该问的不是“要不要上 AI”,而是:第一,Agent 是否真的能稳定接系统做结果交付;第二,安全评测和权限控制是否够硬;第三,所依赖的芯片与云算力是否会被政策、供给和价格波动狠狠干扰。

说得再直白一点:2026 年还把 AI 当成一个聊天框采购项目,已经有点落后了。真正值得下注的是能形成闭环的系统:模型能力、Agent 编排、安全审计、算力弹性和合规交付,缺一块都容易在大规模部署时露馅。这个行业现在最贵的不是模型参数,而是把复杂性驯服的能力。

注:本页基于 2026-03-11 当日 AI 相关新闻检索结果整理,采用“高相关 Top 20 + 主题归纳”方式生成,适合管理层与从业者快速浏览。