📰 2026-03-13 AI 新闻 Top 20

一页看完今天 AI 产业最值得盯的 20 个变量。重点不只是新品,而是谁在拿走算力、订单、合规话语权和产业节奏。

结论先说:AI 竞争已经从“模型发布”升级为“资本 + 基础设施 + 政策 + Agent 落地”的四线混战,能交付完整系统的一方正在吃掉只会讲故事的一方。

今日信息图

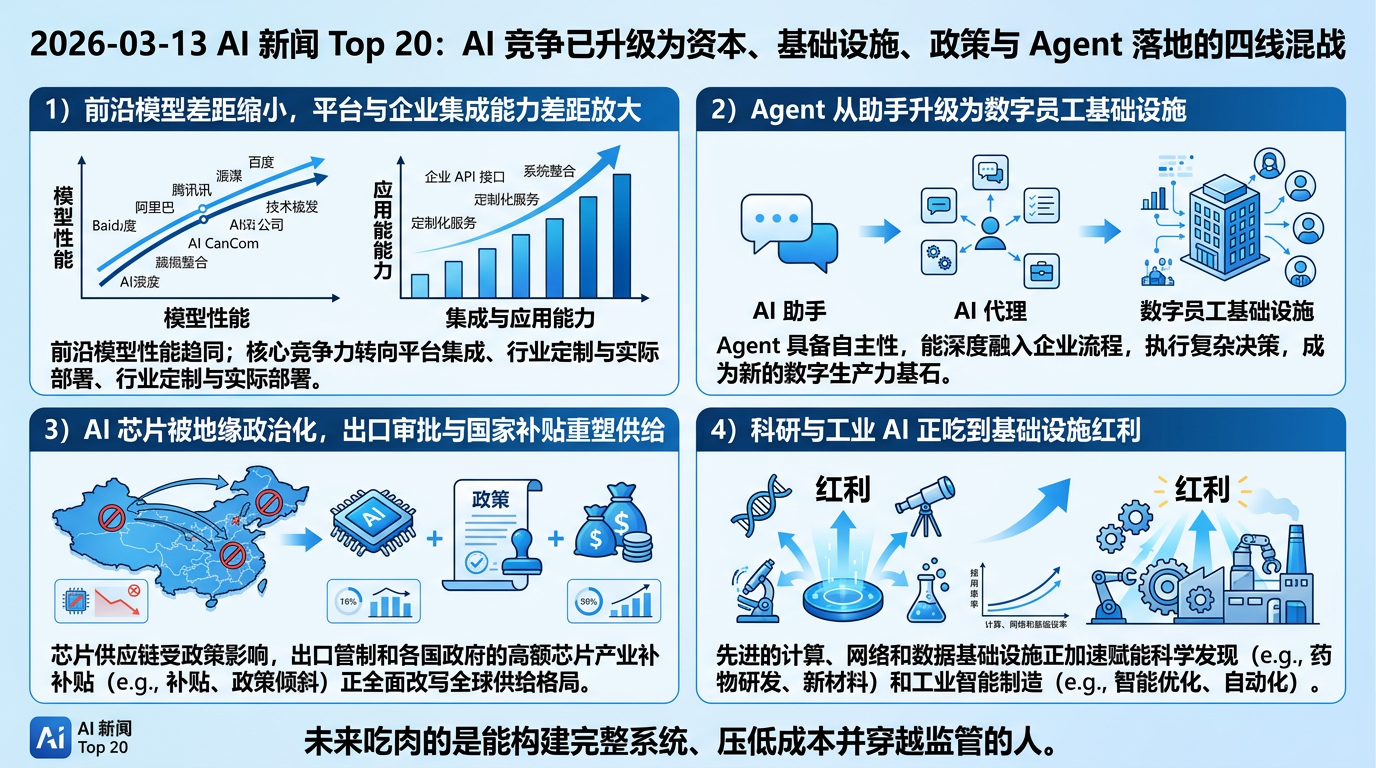

这张图提炼了今天 AI 产业的主线:前沿模型平台化、Agent 进入企业执行层、芯片与政策深度绑定,以及科研与工业落地同步提速。

今日摘要

今天最强的信号,不在某一条“模型又刷新榜单”,而在于产业的底层规则继续硬化。OpenAI 一边拿下超大规模融资与云分发合作,一边把 Frontier 这类 Agent 平台化能力推向企业;NVIDIA 则把 GTC 2026 变成了“AI 工厂”和推理基础设施的主场;与此同时,美国对先进 AI 芯片的出口审批思路继续扩大,说明高端算力已经被正式当成地缘政治资产,而不再只是科技公司采购清单上的一项设备。

更关键的是,企业采购逻辑已经变了。现在真正值钱的,不是谁在 benchmark 上多高 0.7 分,而是谁能把模型、推理成本、长上下文、工具调用、安全审计和组织流程接成一整套可落地系统。换句话说,2026 年的 AI 主战场不是“谁更聪明”,而是“谁更能规模化干活,还能在政策收紧时继续交付”。这很残酷,但也很真实。

关键信号 / 今日关键判断

1. 前沿模型差距在缩小,平台能力差距在放大

过去比谁更强,现在比谁能把模型接进企业权限、工具链、反馈闭环和长期上下文。纯模型优势越来越难单独收高价。

2. Agent 正从“助手”升级成“数字员工基础设施”

OpenAI Frontier、长时运行环境和多工具编排,说明厂商不满足于回答问题,而是要直接承接任务流。

3. AI 芯片已被彻底证券化与地缘政治化

出口审批、国家级补贴、供应链绑定同步推进。以后算力采购不是技术决策,是半个外交决策。

4. 科研与工业 AI 正在吃到基础设施红利

蛋白质设计、机器人、工厂边缘 AI 等方向持续升温,说明 AI 不再只是办公软件加分项,而是实体产业改造工具。

Top 20 新闻清单

- 资本OpenAI 获得约 1100 亿美元新增融资、估值逼近 8400 亿美元后估值区间。 这已经不是普通创业融资,而是拿资本去锁定算力、渠道和生态入口。谁还把这家公司只当成 API 供应商,眼光就太短了。

- 企业平台OpenAI 推出 Frontier 企业 Agent 平台。 核心不是“再多一个工作台”,而是试图把 AI 变成企业里的共享执行层:带权限、带反馈、带持续上下文。

- 云合作AWS 成为 OpenAI Frontier 的独家第三方云分发伙伴。 这意味着云厂商和模型厂商的关系正在从“租 GPU”转向“联合卖解决方案”,渠道战正式升级。

- 基础设施OpenAI 同时锁定 AWS Trainium 与 NVIDIA Rubin/Hopper/Blackwell 级算力资源。 单一供应商时代正在松动,顶级玩家都在拼命给自己留后路。

- 会议NVIDIA GTC 2026 把“AI Factory、Open Frontier Models、Agentic Systems、Physical AI”摆上主桌。 Jensen Huang 很清楚,今天卖的不是卡,是整条工业流水线。

- 推理成本NVIDIA 准备强调面向推理的基础设施优化。 行业已经从训练军备竞赛,切到“怎么更便宜地跑爆发式推理请求”。真正赚钱的是推理,不是 PPT。

- 芯片政策美国讨论将先进 AI 芯片出口审批扩大到几乎所有非美国市场。 这事一旦成形,会直接改变全球 AI 数据中心选址、跨境采购和模型服务地域分层。

- 国家战略日本 FY2026 将半导体与 AI 预算拉升至约 1.23 万亿日元。 这不是补课,这是明着告诉全世界:算力和模型能力已被当成主权级工业资产。

- 制造Rapidus 等本土先进制程项目继续被日本政府输血。 芯片这东西,谁没有本地制造与战略备份,谁未来就得看别人脸色。

- 大厂采购Google 与 Meta 的多亿美元/十亿美元级 AI 芯片合作继续发酵。 顶级买家在系统性削弱对 NVIDIA 的单点依赖,这会慢慢重写整个 AI 基础设施的利润分配。

- 端侧AMD Ryzen AI 400 系列继续推动 NPU 下沉到主流 PC。 端侧 AI 不是噱头,真正的意义是把部分推理成本从云账单上挪下来。

- 企业自动化Agentic workflow 成为企业软件新卖点。 厂商现在卖的是“让模型跨工具执行整个流程”,而不是“给你一个更会说话的聊天窗”。

- 模型格局过去一个月内至少十个前沿级模型密集发布或进入强化部署期。 模型能力正快速趋同,差异化越来越靠生态、工具、部署和价格结构。

- 多模态长上下文、多模态和更低幻觉率已成默认竞争项。 这意味着模型行业进入成熟赛段:用户不再为炫技买单,而为稳定交付买单。

- 融资Anthropic 传出约 300 亿美元级超级融资。 资本正在向头部实验室极度集中,小玩家如果没有清晰垂直价值,基本只能当炮灰。

- 创业生态2026 年 2 月全球创投金额被 AI 明显拉高,超大额轮次不断出现。 这证明 AI 还在吞资本,但也说明回报预期已经被拉到非常危险的高度。

- 科研MIT 等机构推进蛋白质生成模型用于药物设计。 这类突破短期不一定刷屏,但长期对医药研发成本结构的冲击会非常狠。

- 机器人AI + Robotics 持续往物流、制造和移动平台落地。 真正有价值的不是机器人会聊天,而是它能否在复杂环境里稳定完成动作和流程。

- 网络与电信AI-RAN、AI 网络优化与通信基础设施智能化继续推进。 AI 正从应用层渗进网络层,未来通信设备商也会变成算力系统集成商。

- 治理高风险 AI 的透明度、可审计性、政府采购合规要求持续升高。 技术上牛逼但合规一塌糊涂的公司,最后很可能死在投标和审计环节,不会死在 benchmark。

影响评估表

| 主题 | 短期影响 | 中期影响 | 一句判断 |

|---|---|---|---|

| 头部实验室超级融资 | 继续抬高算力采购与人才争夺门槛 | 形成更强寡头结构 | 以后不是谁会做模型,而是谁买得起战争。 |

| Agent 企业平台化 | 推动试点项目从助手转向流程自动化 | 重塑 SaaS 与外包服务市场 | 真正值钱的不是会答题,是会把活干完。 |

| 芯片出口审批扩大 | 扰动全球高端算力供给与定价 | 加速区域化、自主化基础设施建设 | 算力已变成地缘政治筹码,不再只是 IT 采购。 |

| 科研与工业 AI 落地 | 在药研、机器人、制造侧先出 ROI 案例 | 推动 AI 从软件层进入实体产业核心环节 | 这波真正的大钱,很多会从物理世界里赚出来。 |

给管理者的结论

如果你今天只看“哪个模型更强”,那基本已经慢半拍。真正该问的是:第一,谁能提供稳定、可治理、可审计的 Agent 执行能力;第二,谁掌握更稳的算力和分发渠道;第三,监管收紧时你的方案还能不能继续交付。

说白了,2026 年 AI 行业已经进入重资产阶段。模型本身当然重要,但更重要的是资本耐力、基础设施控制力、政策适应力和把 AI 接进真实流程的工程能力。未来吃肉的,不一定是最会做 demo 的公司,而是最会构建系统、压低成本、并拿下组织采购的人。

注:本页基于 2026-03-13 当日及近一周高相关 AI 新闻检索结果整理,采用“高信号 Top 20 + 主题归纳”方式生成,适合管理层与从业者快速浏览。