📰 2026-03-19 AI 新闻 Top 20

AI 进入“重资产执行季”:模型升级还在继续,但真正分胜负的是基础设施和合规交付

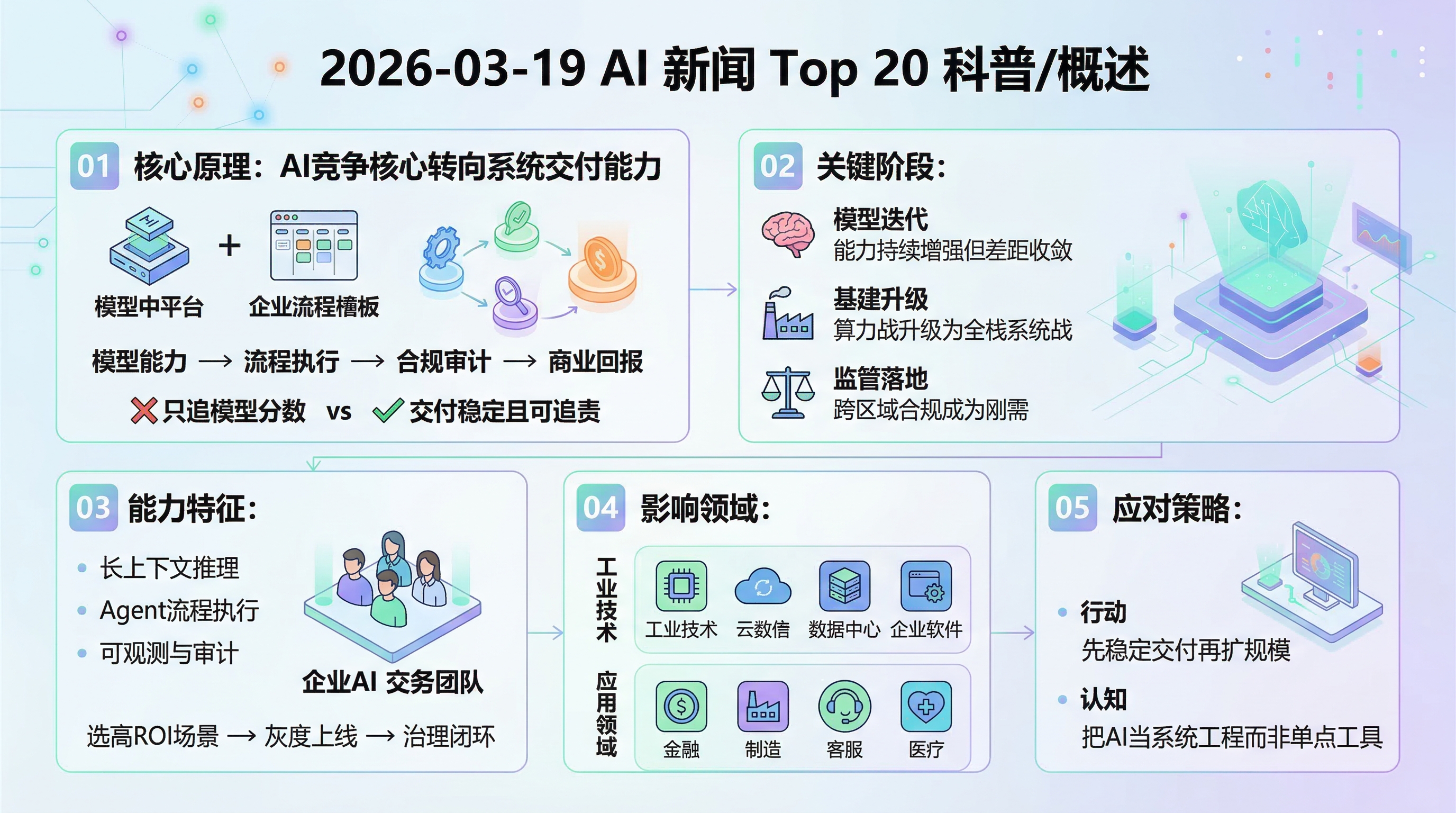

今日核心判断:2026 年的 AI 主战场已经从“谁更聪明”切到“谁更能稳定赚钱”,不会交付的能力都在快速贬值。

📊 Top 20 高信号

🏭 产业化视角

🗓️ 2026-03-19

今日摘要

今天的行业信号非常统一:前沿模型仍然高频迭代,但资本市场和企业采购已经不再为“又一个更强模型”单独买单。OpenAI、Google、Anthropic、xAI 的竞争焦点正在同步转向三件事:一是更长上下文下的稳定推理,二是 Agent 的可控执行,三是企业侧的可计费交付。说白了,模型能力是必要条件,不是充分条件;不能把能力变成流程产出、合规产出、利润产出的团队,会在 2026 年下半年被加速淘汰。

第二条主线是算力和监管双重收紧。基础设施端,NVIDIA 把竞争提升到“AI 工厂”级别,AMD 与云厂商自研芯片继续争夺推理成本控制权,TSMC 依旧是全行业产能中枢。政策端,EU AI Act 距离 2026 年 8 月关键节点越来越近,美国对先进 AI 芯片出口控制持续动态化,中国维持“服务上线即治理”的实操框架。结果很明确:未来 12 个月最值钱的不是 Demo,而是能在多区域、多监管、多系统条件下持续稳定上线的 AI 组织能力。

关键信号 / 今日关键判断

① 前沿模型竞争进入“工程兑现期”

性能差距仍有,但客户愿意为可维护、可审计、可计费的结果付钱。

② AI 基建从芯片战升级为系统战

GPU、网络、存储、电力和调度任何一块掉链子,利润率都会被打穿。

③ 并购正在补齐 Agent 生产链路

企业不缺聊天机器人,缺的是“能执行、能评测、能复盘”的自动化系统。

④ 合规能力成为大单门票

跨区域部署下,合规不是减速器,而是进入高价值行业的加速器。

Top 20 新闻清单

1

模型

OpenAI 持续推进 GPT-5.x 企业工作流化

重点从“模型参数”转向“专业任务闭环”,目标是文档、表格、代码的端到端交付效率。

2

模型

Google Gemini 3.x 强化超长上下文与多模态落地

Google 的核心优势不是单点能力,而是 Workspace+Cloud+搜索分发的系统协同。

3

模型

Anthropic Claude 4.6 路线持续强调可控 Agent

安全边界、可解释行为和稳态执行,正在成为政企采购的硬性条件。

4

模型

xAI Grok 4.x 多 Agent 协同继续迭代

并行辩论架构在复杂推理任务上有价值,但成本与延迟约束仍需工程化优化。

5

芯片

NVIDIA 在 GTC 2026 强化“AI 工厂”叙事

从卖卡到卖整厂,意味着竞争维度从硬件指标转向总吞吐与总拥有成本。

6

芯片

NVIDIA 推进开源推理栈以巩固 Blackwell 生态

推理软件层成为锁定客户生命周期价值的关键,不再只是附属工具。

7

芯片

AMD 持续扩展 Instinct 与边缘 AI 路线

AMD 正在争夺“可替代 GPU 供应”的战略位置,提升企业议价空间。

8

制造

TSMC 继续加码先进制程资本开支

全球 AI 芯片几乎都绕不开先进制造能力,产能依旧是行业硬约束。

9

基础设施

光互连与硅光方案加速进入大规模 AI 集群

数据搬运瓶颈正在替代算力瓶颈,网络能力成为新一轮性能上限。

10

企业

IBM 完成 Confluent 并购,强化实时数据底座

企业 Agent 要真正做事,必须先接入实时、治理完备的数据流。

11

企业

Databricks 收购 Quotient AI,补齐 Agent 评测链路

Agent CI/CD 与线上反馈回流是 2026 年平台竞争的关键护城河。

12

企业

Rogo 收购 Offset,金融 Agent 进入深水区

金融场景证明“懂流程的 Agent”比“能聊天的 Agent”商业价值更高。

13

融资

销售自动化 Agent 融资继续走高

资金在追逐可以直接映射收入增长的 Agent 场景,而非纯流量故事。

14

平台

云厂商与模型厂商的深度绑定持续增强

“模型-云-算力”一体化联盟正在压缩中小玩家的独立生存空间。

15

监管

EU AI Act 落地倒计时压缩企业准备窗口

风险分级、技术文档和监督机制必须产品化,否则跨欧盟落地会被卡死。

16

监管

美国先进 AI 芯片出口规则持续动态调整

全球企业需默认“分区合规+分区部署”,统一架构幻想已经过时。

17

监管

中国继续推进生成式 AI 服务治理常态化

上线即治理、内容与数据双重责任,要求团队同步建设技术和流程能力。

18

组织

企业 AI KPI 转向流程成本与交付周期

老板要的是利润改进,不是模型截图;没有量化指标的项目会被砍预算。

19

组织

Agent 从 Copilot 向 Autopilot 演进

人机分工将重排,未来团队核心能力是“设计+监管数字劳动力”。

20

结论

2026 年赢家:系统交付能力强于单点模型能力

谁先把模型、数据、算力、合规、组织打成闭环,谁先吃下下一轮企业预算。

影响评估表

| 主题 | 短期影响 | 中期影响 | 一句判断 |

|---|---|---|---|

| 前沿模型迭代 | 功能增强持续,但采购更谨慎 | 能力差距被系统能力差距放大 | 模型领先半年,不如交付领先两周。 |

| 算力与数据中心 | 资本开支高位,成本压力上升 | 全栈基础设施能力决定利润率 | 不会做系统优化的公司,迟早被电费和带宽打爆。 |

| Agent 生产化 | 从试点走向核心流程改造 | 岗位结构与管理方式重构 | Agent 不是插件,是新的执行层。 |

| 全球监管分化 | 跨区部署复杂度显著提升 | 多区域合规架构成为标配 | 合规做得越早,商业速度越快。 |