📰 2026-03-22 AI 新闻 Top 20

AI 产业化逻辑持续强化:从“规模扩张”进入“治理落地”深水区

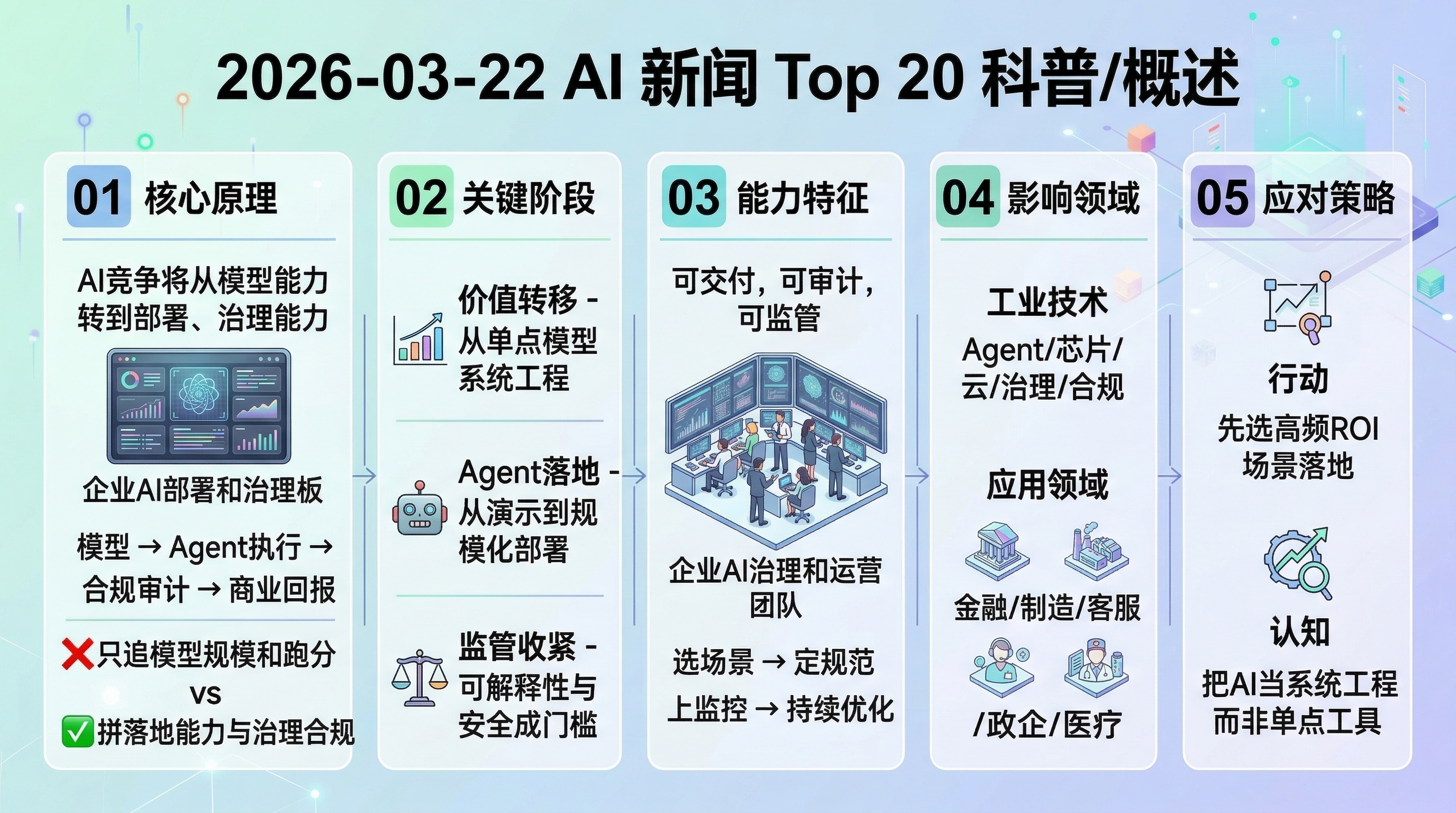

今日最硬判断:模型能力差距在收窄,但“谁能交付、谁能治理、谁能持续运营”正在成为新的分水岭。

📊 Top 20 高信号

🏭 产业化视角

🗓️ 2026-03-22

今日摘要

今天的 AI 新闻给了一个非常明确的主线:行业正在从“谁规模最大”加速转向“谁能把 AI 变成可持续运营的系统”。前沿模型在 benchmark 上的差距继续收窄,但采购方和管理层的关注点已经不在这里了——他们在问的是:你的系统能不能稳定跑三个月?错误率怎么追责?数据流向怎么审计?合规文档齐不齐?这种转向对 AI 公司提出了完全不同的能力要求:不只是模型参数,而是工程、运营、治理的组合。

第二条线是 Agent 落地正在跨越“演示鸿沟”。去年很多 Agent 项目还停留在 PoC 阶段,今年已经开始进入核心业务流程。这意味着企业开始真正为 AI 执行结果买单,而不是为 demo 买单。但这也同时把监控、审计、错误恢复的成本摆到了台面上。监管侧的信号同样清晰:全球各地都在把 AI Agent 和物理 AI 纳入更严格的监管范围,对透明度、可追溯性和安全控制的要求不再是纸面文章,而是进入执法准备阶段。结论很简单:2026 年下半场,AI 竞争的核心词是“交付”和“治理”。

关键信号 / 今日关键判断

① 竞争维度从“能力”转向“交付”

模型性能差距在收窄,买家越来越看重的是谁能提供可量化、可审计的交付结果。

② Agent 进入核心业务流程

从试点到生产,Agent 开始承担真实任务,但错误追责和监控成本同步上升。

③ 监管从框架进入执法准备

AI Agent 与物理 AI 被纳入更严格的合规要求,透明度和安全控制成为准入条件。

④ 基础设施仍是硬约束

算力成本、芯片供给和能源供应决定谁能持续迭代,谁被迫降速。

Top 20 新闻清单

1

模型

前沿模型性能差距持续收窄

GPT-5.x、Gemini 3.x、Claude 4.x 在主流 benchmark 上的分差已从两位数压缩到个位数。

2

模型

多模态能力成为新基准线

图文音视频的统一理解与生成能力从差异化卖点变成基础标配。

3

Agent

Agent 落地从 PoC 走向核心业务

企业开始把 Agent 用于客服、风控、研发、运营等高价值链路,而不只是试点。

4

Agent

多 Agent 协同进入生产阶段

规划器、执行器、审核器分离的多 Agent 架构开始在复杂任务中稳定产出。

5

芯片

NVIDIA 企业级 Agent 工具链继续完善

从训练到推理到部署的全栈工具链成为大厂竞争焦点,中小厂商被拉开差距。

6

芯片

定制 ASIC 与 GPU 路线并行

大厂加速自研推理芯片,降低对单一 GPU 生态的依赖,成本结构开始分化。

7

基础设施

AI 数据中心能耗问题引发政策关注

部分地区开始把 AI 算力项目纳入能源配额管理,基础设施选址逻辑改变。

8

融资

AI 应用层融资持续高于基础设施

资本开始向有清晰 ROI 路径的垂直应用倾斜,基础设施热有所降温。

9

融资

企业级 AI 平台融资保持稳健

有交付能力、有客户复购、有合规体系的公司更容易拿到大额融资。

10

监管

EU AI Act 执法准备进入加速期

欧盟开始培训监管人员并发布实施指南,高风险 AI 系统需要提前准备合规材料。

11

监管

美国多州推进 AI 透明度立法

部分州要求 AI 生成内容标注来源,并对高风险场景建立事前审查机制。

12

监管

日本更新 AI 开发者指南覆盖 Agent 与物理 AI

新版指南首次覆盖机器人、自动驾驶等物理 AI 场景,扩大了合规适用范围。

13

治理

企业 AI 审计需求显著上升

越来越多的采购合同要求供应商提供第三方 AI 审计报告,影响签单周期。

14

治理

AI 错误追责框架开始成型

在 Agent 进入高价值流程后,谁为 AI 错误买单成为企业法务与保险领域的热点话题。

15

企业

SLM 在企业中的性价比优势被放大

小型语言模型在受控环境和垂直任务中表现出更好的成本收益比。

16

企业

AI 原生工作流平台获得企业青睐

从任务拆解到执行的完整链路平台比单点工具更容易获得企业预算。

17

科学

AI 辅助药物研发进入临床阶段

多个 AI 设计的药物进入 II 期临床,AI 在生物制药领域的商业化路径更加清晰。

18

科学

AI for Science 项目数量继续增长

材料、气候、能源等领域的 AI 辅助研究项目获得更多国家级资金支持。

19

人才

AI 运营与治理人才需求快速上升

能把模型、工程和合规串起来的人才成为企业 AI 落地的关键瓶颈。

20

结论

2026 年胜负手:交付能力 > 模型能力

谁能交付、谁能治理、谁能持续运营,谁就能吃到最大块的增量预算。

影响评估表

| 主题 | 短期影响 | 中期影响 | 一句判断 |

|---|---|---|---|

| 模型竞争 | 性能差距继续收窄,买方关注度分散 | 模型本身不再是护城河,交付能力才是 | 再强的模型,落不了地就只是贵演示。 |

| Agent 生产化 | 核心业务链路开始使用 Agent 执行 | 错误追责与监控成本同步上升 | Agent 不是装了就行,是跑了能追责才行。 |

| 监管与合规 | 合规准备窗口缩短,执法信号增强 | 合规能力成为大客户准入门槛 | 谁先建合规体系,谁先拿到高价值客户。 |

| 基础设施 | 算力供给仍偏紧,成本压力持续 | 能源与芯片成为新型基础设施建设瓶颈 | 算力是被忽视的竞争变量。 |