📰 2026-03-28 AI 新闻 Top 20

一页看完过去一周 AI 产业最该盯的 20 个高信号变化。重点不在热搜,而在模型、算力、监管和商业化谁在真正动刀子。

结论先说:现在的 AI 竞争已经不是“谁更会发模型”,而是“谁能把模型、Agent、芯片和合规一起做成现金流机器”。

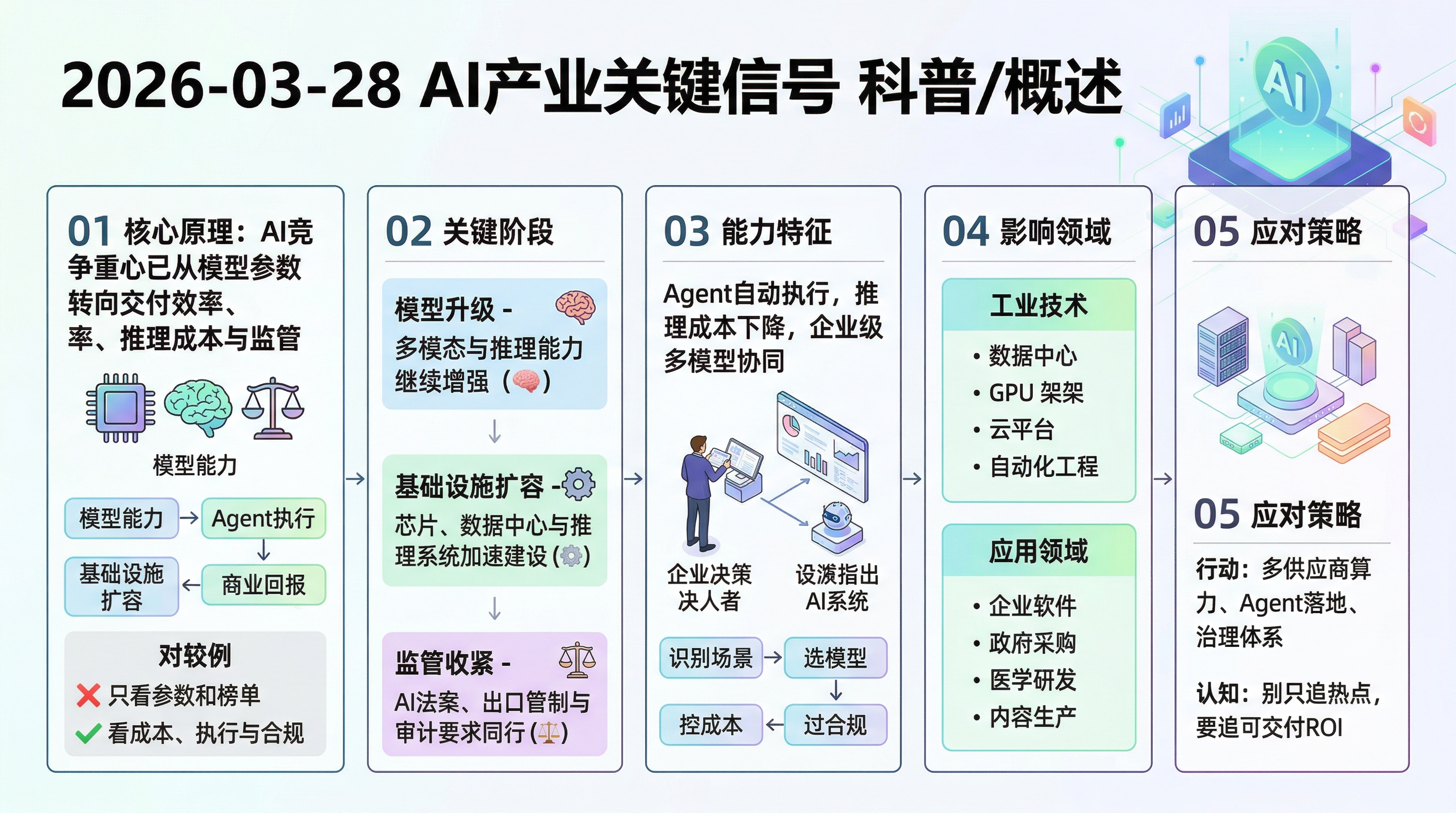

今日信息图

这张图压缩了今天最关键的主线:模型能力继续升,但真正决定胜负的是 Agent 执行层、推理基础设施和监管穿透力。

今日摘要

过去几天的 AI 产业信号很清楚:模型还在进步,但市场已经不再为“又大一点、又强一点”的参数故事单独买单。 大厂和基础设施玩家真正卷的是另一件事——谁能把模型能力封装进可执行的 Agent 工作流,谁能把推理成本压下去,谁能在出口管制、审计义务和政府采购规则收紧的情况下照样交付。这意味着 2026 年的核心战场,不是论文,不是榜单,而是“成本 × 稳定性 × 合规 × 分发”的乘积。

另一条更狠的主线,是 AI 正在从单点技术竞争演化为产业链肉搏。Nvidia 依旧像收费站,但顶级买家已经开始系统性找备胎;开放权重阵营继续给闭源模型施压;监管端则把高风险 AI、模型权重出口和版权/反垄断问题同时往前推。说白了,AI 这门生意现在正在脱离青春期:会做 Demo 已经不够了,能不能成为一个长期、可审计、可部署、可盈利的系统,才是真问题。

关键信号 / 今日关键判断

1. 模型升级还在继续,但溢价空间在缩

OpenAI、Anthropic、Google、xAI 继续卷多模态和推理,但企业采购越来越现实:不降成本、不开放部署、不保证稳定,模型再强也会被狠狠干价。

2. Agent 正从助手变成执行层

行业关注点从“聊天是否自然”转向“能否完成完整流程”。跨系统调用、任务拆解、审批回填、监控闭环,正在成为企业 AI 的默认能力栈。

3. 算力开始从单王朝走向多极化

Nvidia 依然强得离谱,但 AMD、TPU、自研 ASIC、推理专用芯片都在抢位置。顶级客户已经不想把命交给单一供应商。

4. 监管已从旁观席走进驾驶舱

欧盟风险分级、美国模型权重与高端芯片出口控制、版权与竞争法压力,正在直接改变 AI 产品设计、部署地点和营收结构。

Top 20 新闻清单

- 总览本周 AI 行业最大共识:竞争焦点从“模型炫技”转向“可交付系统”。 任何只会秀 benchmark、不管推理成本和部署约束的路线,后面都会被采购、财务和法务一起教育。

- 模型OpenAI 继续把高端模型推向更强推理与工作流执行。 现在用户真正买单的是复杂任务完成率,不是模型会不会写一段漂亮废话。

- 模型Anthropic 仍在企业安全与可控性上占据重要位置。 这条路线没那么炸裂,但对金融、政府和高合规行业非常值钱,因为“稳”本身就是产品力。

- 模型Google 的多模态与工具链整合继续增强。 真正厉害的不是单个模型,而是它把搜索、云、生产力工具和模型绑成一套系统,护城河比单模型深得多。

- 模型xAI 和其他新势力继续通过速度和品牌攻击头部市场。 但品牌声量不等于长期壁垒,最后还得看推理成本、接口能力和生态控制力。

- Agent企业级 Agent 从问答型助手升级为流程自动化引擎。 重点变成能否跨多个 SaaS、数据库和内部工具执行连续任务,而不是会不会装得像人。

- 企业软件多模型协同与路由成为现实采购方案。 企业不再迷信“唯一最强模型”,而是用路由层按价格、速度、可靠性调度不同模型,性价比更狠。

- 基础设施Nvidia 依旧控制着高端训练和大规模推理的节奏。 它不只是卖 GPU,它实际上在定义软件栈、集群设计和行业定价权,像一个 AI 时代的基础设施税务局。

- 芯片AMD 在数据中心与端侧 AI 上继续追赶。 短期还掀不翻 Nvidia,但它存在本身就能帮大客户压价,这已经很重要了。

- 芯片TSMC 仍是整条 AI 芯片链路的心脏。 谁能拿到先进制程和封装资源,谁就有更大的训练和推理扩容空间;设计强不强,最后还是要落到制造上。

- 推理Groq、Cerebras、Etched、d-Matrix 等推理芯片方向继续吸引注意力。 市场开始接受一个事实:未来最赚钱的不一定是训练,而是推理吞吐和单位成本。

- 融资AI 硬件与推理基础设施融资热度仍高。 钱没有离开这个赛道,只是从“泛 AI 故事”往更硬的底层能力集中,资本也变得没以前那么傻了。

- 政策美国继续推进先进计算芯片与高端模型权重的出口控制框架。 这不是形式主义,它会直接影响全球客户能买什么、模型能怎么发、数据中心该建在哪。

- 监管欧盟风险分级 AI 规则继续进入执行期。 高风险系统的文档、评估、注册和责任边界越来越具体,很多厂商会发现自己以前那套“先上再说”已经玩不转了。

- 版权生成式 AI 的版权与训练数据问题持续发酵。 这件事短期看像法律麻烦,长期看是商业模式麻烦,因为训练语料成本迟早要有人付钱。

- 反垄断监管机构对 AI 市场权力集中保持高压关注。 云平台、模型、分发、芯片如果被少数玩家全控,后面一定会迎来更硬的竞争法动作。

- 商业化闭源模型厂商必须更努力证明高价合理性。 开放权重与低价推理服务把市场打得更透明,谁贵但没明显收益,谁就会被企业踢出名单。

- 部署私有化部署与本地可控能力继续成为企业关键诉求。 尤其在政务、金融、医疗和制造,数据控制权比一点点模型性能提升更重要。

- 科研AI 在药物与蛋白质设计等科研场景继续释放潜力。 这类进展不会天天上热搜,但一旦与实验自动化闭环打通,价值会非常凶。

- 判断真正值得下注的,不是“最热模型”,而是能够把模型、Agent、基础设施和合规串成闭环的团队。 2026 年继续只追热点,不看系统能力,基本就是在给别人交学费。

影响评估表

| 主题 | 短期影响 | 中期影响 | 一句判断 |

|---|---|---|---|

| 高端模型竞争 | 功能持续增强,价格压力增大 | 高端模型将更多绑定工作流与生态 | 只卖模型 API 的日子,越来越不好混了。 |

| Agent 落地 | 开始替代部分人工流程与传统 RPA | 重构企业软件交付和采购逻辑 | 未来卖的不是助手,是结果。 |

| 芯片与推理基础设施 | 多供应商策略升温,扩容仍受制于制造能力 | 云与推理价格体系可能被重写 | Nvidia 还在收税,但越来越多人想绕路。 |

| 监管与出口控制 | 影响跨境交付、采购与模型发布节奏 | 重塑全球 AI 供应链与部署区域 | 不懂政策的 AI 公司,后面会摔得很难看。 |

给管理者的结论

如果你在做业务决策,今天最该问的不是“哪家模型榜单第一”,而是:它能不能接进现有系统、是否支持我需要的成本结构、出了监管问题谁负责、三个月后还能不能稳定扩容。 这些问题比 demo 漂不漂亮重要十倍。

再说直白一点:AI 产业已经进入重资产、强治理、快迭代的阶段。会讲故事的公司很多,但能把模型、Agent、算力和合规做成长期复利机器的不多。别被热闹骗了,真正值钱的是系统性交付能力。

注:本页基于 2026-03-28 前后公开 AI 产业与政策动态整理,采用“高相关 Top 20 + 主题归纳”方式生成,适合管理层与从业者快速浏览。