📰 2026-03-31 AI 新闻 Top 20

一页看完今天 AI 产业真正重要的 20 条动态:模型、Agent、算力、资本、监管一次性串起来。

结论先说:AI 竞争已经进入“效率 + 基础设施 + 合规”三线硬仗,能打穿交付闭环的公司会吃肉,只会讲故事的会被市场教育。

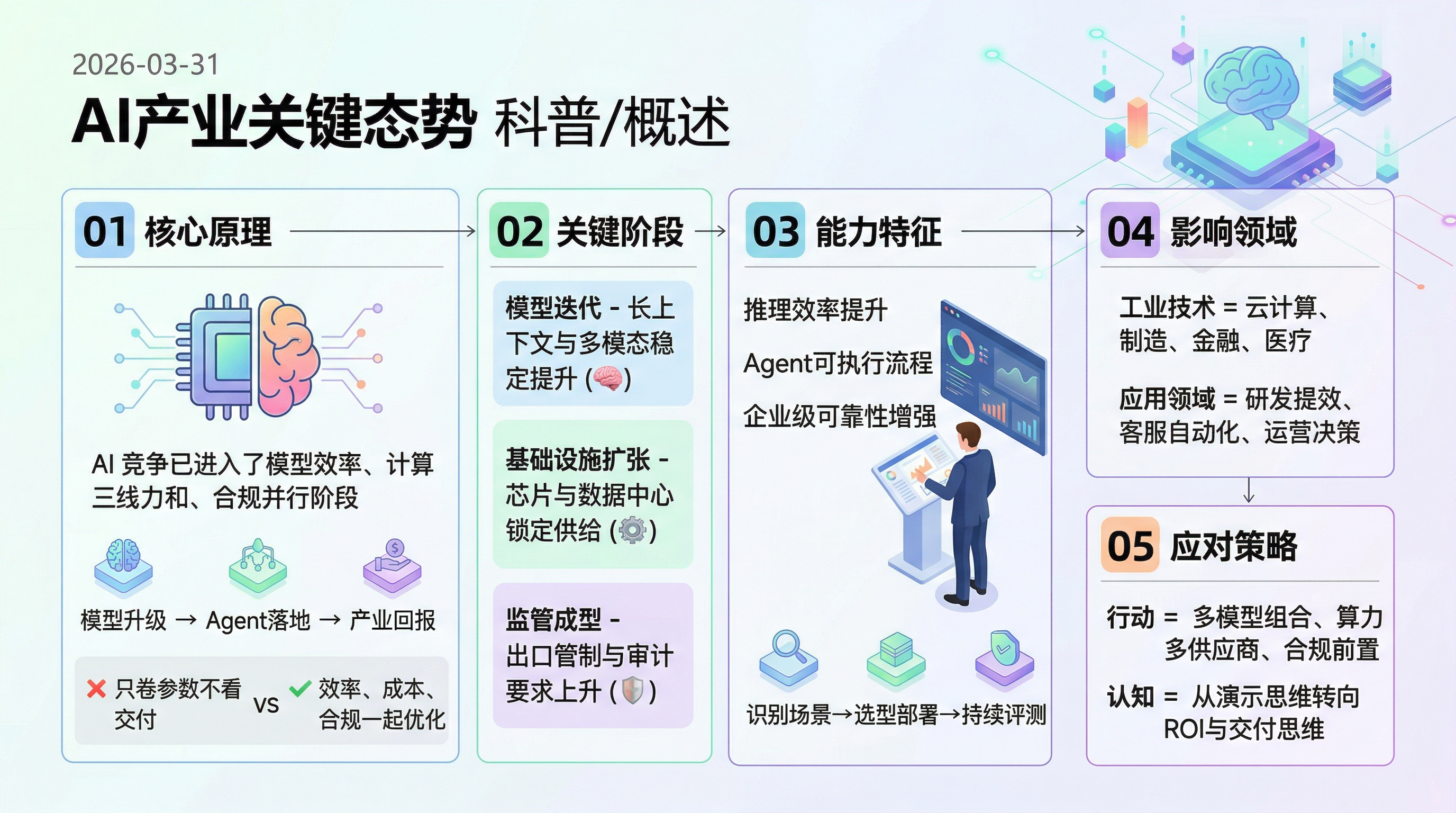

今日信息图

信息图提炼了今日主线:模型迭代从参数崇拜切换到效率密度,算力供给进入多供应商博弈,监管从背景噪音变成业务约束。

今日摘要

今天最重要的信号不是某一家模型“又更强了”,而是产业玩法变了。过去两年大家靠发布会和榜单拉注意力,2026 年真正决定输赢的变量变成三件更硬的东西:第一,单位算力成本下的真实交付能力;第二,能否稳定拿到可扩张的芯片和数据中心资源;第三,面对出口管制、政府采购规则与审计要求时,产品是否还能继续卖、继续部署。说白了,AI 行业已经从“青春期炫技”进入“重资产经营”。

从企业落地角度看,Agent 化是今天最明确的趋势。它不再是“会聊天的助手”,而是逐步接管跨系统流程的自动化执行层:检索、判断、调用工具、写回系统、生成可追溯记录,这才是企业愿意持续付费的原因。同时,开源与开放权重阵营继续拉低部署门槛,给闭源高价策略持续施压;而芯片与云厂商则通过长期合作和大额资本绑定,提前锁死未来 2-3 年的算力天花板。接下来的 AI 战场,拼的是系统战:模型能力、基础设施、合规能力和商业化节奏,缺一条都会掉队。

关键信号 / 今日关键判断

1. 模型竞争从“参数体积”切换到“效率密度”

长上下文、多模态、推理稳定性继续提升,但客户更看重的是“每 1 元成本到底能交付多少业务价值”。

2. Agent 成为企业软件新操作层

从问答到执行,Agent 正在替代一部分脚本、RPA 和人工流程,进入财务、客服、研发、运营等核心场景。

3. 算力供给进入多供应商时代

头部买家不再把命交给单一芯片厂,NVIDIA 仍强,但 AMD 与 TPU 的战略地位明显抬升,议价权在重排。

4. 监管成为交付硬约束

出口控制、政府采购条款、透明度审计同步加码。只会做模型、不懂政策,迟早在大客户项目里吃亏。

Top 20 新闻清单

- 模型OpenAI 持续推进 GPT-5.1 代能力迭代。 核心方向是更稳的推理、更强的多模态协同与更可控的企业落地。意义在于:排行榜热度会过去,但企业 SLA 不会原谅不稳定。

- 模型Google Gemini 系列继续强化上下文长度和开发者工具链整合。 这不是单点升级,而是把模型能力深度嵌进办公与生产力体系,提升企业替换成本。

- 模型Anthropic 在 Claude 4.x 路线继续强调安全与可解释性。 在金融、政府、医疗这类高审计行业,安全特性开始直接转化为销售优势。

- 生态Meta 延续 Llama/Maverick 生态扩张策略。 开放生态的价值不在“免费”,而在于把创新速度和外围工具数量做到闭源生态难以完全封锁。

- 趋势头部厂商发布节奏从“爆款发布”转为“连续小步快跑”。 行业进入工程化运营阶段,稳定迭代比单次烟花更值钱。

- Agent企业级 Agent 从试点转向规模化部署。 关键能力是跨系统调用、任务拆解、错误恢复与审计日志,能跑闭环才有预算。

- 应用“多模型协同”在高可靠场景升温。 企业不再迷信单一最强模型,而是用路由+交叉验证提升正确率和可用性。

- 融资AI 基础设施与工具链融资维持高活跃度。 监控、评测、路由、推理编排这些“卖铲子”赛道继续吸金,反映市场更看重可持续现金流。

- 芯片NVIDIA 仍是超大规模训练和推理核心供应商。 但市场已经从“独一家”往“主导 + 竞争者”演变,长期定价权不再绝对稳固。

- 芯片AMD 推进数据中心 AI 合作与长期供给绑定。 通过大客户合作与资本结构创新,AMD 正把“备选方案”变成“必须谈判对象”。

- 基础设施大型买家加速多算力栈布局(GPU + TPU + 定制加速)。 目标是降低供应链单点风险,同时优化不同任务的成本结构。

- 监管美国出口管制讨论进一步指向更广泛审批框架。 若收紧落地,将直接影响跨境芯片流向、海外训练部署和区域数据中心规划。

- 政策AI 相关跨境投资与基础设施交易面临更高合规门槛。 资本不再只看回报,还要评估政策风险与地缘摩擦。

- 商业化模型厂商从“拼增长”转向“拼单客价值”。 计费策略、企业打包合同和行业方案定制成为核心营收杠杆。

- 成本推理成本优化成为年度主旋律。 没有成本优势,再强的模型也很难在大规模调用场景长期站稳。

- 治理高风险 AI 透明度与审计标准持续推进。 以后能不能进政府与关键行业,取决于你能否证明“可解释、可追责、可复盘”。

- 地缘AI 已成为科技与国家安全的交叉议题。 这意味着产品路线、市场路线和法务路线必须同步设计,单线作战必翻车。

- 科研生成模型在生命科学方向继续释放潜力。 短期不一定立刻贡献收入,但会改写中长期研发效率和行业竞争结构。

- 组织企业 AI 团队角色重构加速。 真正稀缺的是既懂业务流程又懂模型工程与合规治理的复合型人才。

- 判断2026 年 AI 产业核心不是“谁最聪明”,而是“谁最能交付”。 交付速度、成本控制、可靠性和合规准备,决定这轮分化谁活得久。

影响评估表

| 主题 | 短期影响 | 中期影响 | 一句判断 |

|---|---|---|---|

| 模型效率竞赛 | 企业采购更关注成本与稳定性 | 高成本、低效率模型被边缘化 | 以后拼的不是 demo,而是单位成本交付能力。 |

| Agent 规模化 | 替代部分重复人工流程 | 重塑企业软件与流程自动化市场 | 聊天只是入口,执行闭环才是护城河。 |

| 算力多供应商化 | 缓解单点供应风险 | 推动芯片与云服务重新议价 | 一家独大还在,但“只此一家”正在松动。 |

| 监管加压 | 影响跨境部署与项目签约节奏 | 重构全球 AI 产业链分工 | 不懂合规的技术路线,商业上会很被动。 |

给管理者的底线建议

别再问“哪个模型最强”,这个问题太浅。你真正该问的是:第一,能不能稳定接你现有系统;第二,能不能把单位成本压到可持续;第三,出监管问题时能不能继续交付。 这三条过不了,再聪明的模型也只是昂贵玩具。

再直白一点:2026 年继续只盯排行榜,基本等于战略偷懒。接下来两年,赢家会是能把模型、算力、组织和合规一起打包成业务结果的团队。其他玩家不是不努力,而是会被现实现金流和风控规则直接淘汰。

注:本页基于当日公开 AI 动态检索整理,采用“高相关 Top 20 + 战略归纳”方法,面向管理层与从业者快速决策参考。