📰 2026-05-05 AI 新闻 Top 20

一页看完今天 AI 产业最重要的 20 条动态。重点不在热闹,而在资本流向、模型效率、基础设施与监管拐点。

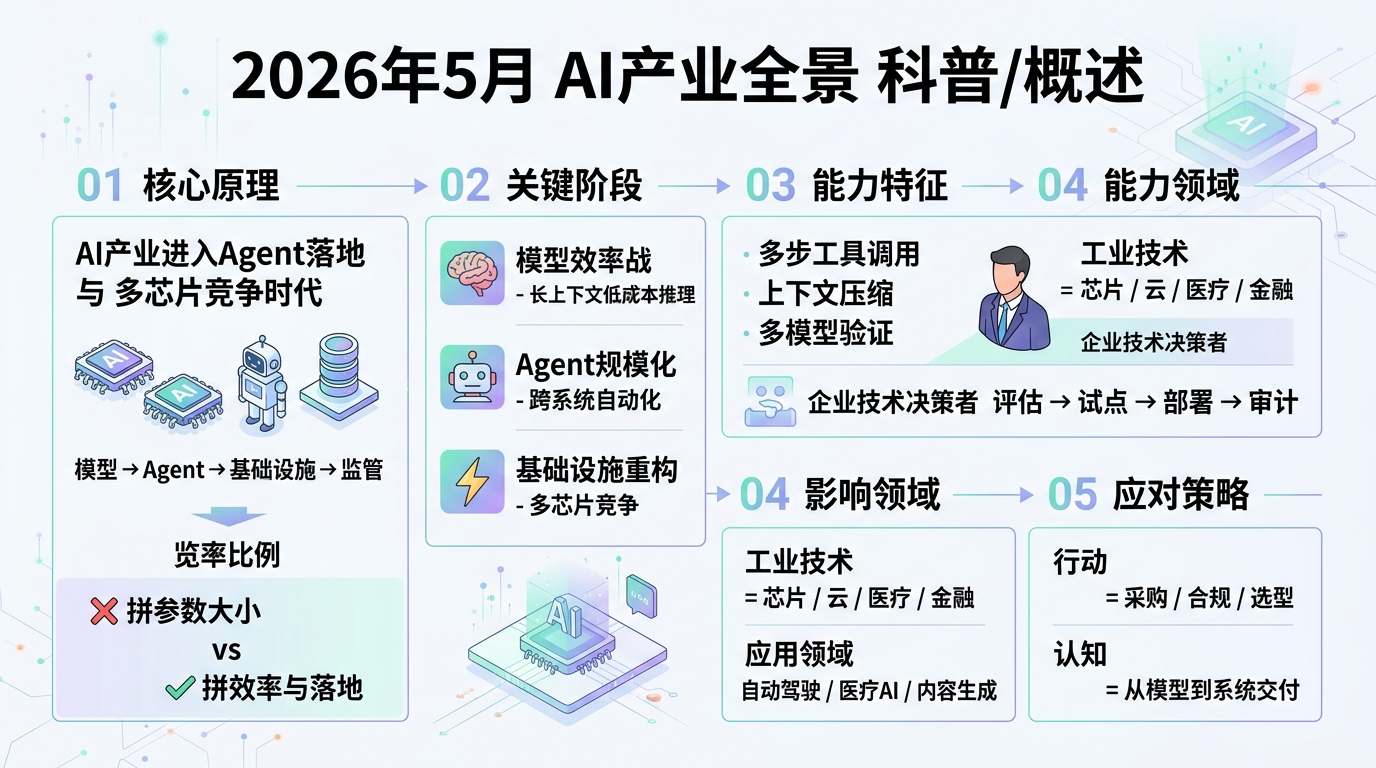

结论先说:2026 年 Q2 的 AI 主战场已从"谁模型更大"全面切换为"谁能让 Agent 在真实业务中规模化跑起来"——同时芯片多供应商格局正在成型,监管从纸面走向执行。

今日信息图

这张图提炼了今天 AI 产业的主线:模型效率战、Agent 规模化落地、基础设施多供应商竞争,以及监管正式进入执行阶段。

今日摘要

今天最值得盯的,是三条主线同时进入加速期:第一,OpenAI、Google、Anthropic、DeepSeek 等阵营把模型竞争从"参数规模"全面推向"效率密度"——长上下文稳定性、推理成本、工具调用可靠性成为新的竞争维度;第二,Nvidia、AMD、Intel、Google TPU 的算力军备竞赛进入多供应商时代,Meta 等顶级买家不再押注单一芯片厂,这将深刻改变云定价和推理成本结构;第三,EU AI Act 执行推进、NIST RMF 成为美国事实标准、中国大模型标准化加速,AI 监管从讨论期正式进入执行期。

从落地角度看,企业端的现实趋势越来越清晰:AI Agent 正从"会聊天的助手"升级为"能跨系统执行完整流程的自动化层"。医疗、金融、客服、研发等场景最先吃到红利。与此同时,中国开放权重阵营(华为昇腾、阿里、腾讯、DeepSeek、Qwen)在自研芯片和云端大模型生态上的持续投入,正在改变全球 AI 基础设施的供应格局。这波不是噱头,是采购逻辑和基础设施逻辑一起变了。

四个关键信号

1. 模型竞争转向"效率密度"

OpenAI、Google、Anthropic 的新模型迭代不再强调参数规模,而是长上下文稳定性、推理成本和工具调用可靠性。企业采购看的是单位成本能交付多少真实工作,不是排行榜排名。

2. Agent 成为企业软件新操作层

多步工具调用、上下文压缩、任务拆分与多 Agent 协作已从研究名词变成企业交付的默认能力栈。Agent 替代传统 RPA 的趋势在医疗、金融、客服等场景加速。

3. 算力供给进入多供应商时代

Nvidia 仍主导但不再垄断。AMD MI 系列、Intel Crescent Island、Google TPU 形成多元化竞争。顶级买家不敢把命交给单一芯片厂,这将改变云和推理定价。

4. 监管从讨论进入执行

EU AI Act 2026 年进入执行阶段,NIST RMF 成为美国事实标准,中国推进大模型标准化。只会做模型、不懂合规的团队,迟早挨打。

Top 20 新闻清单

- 模型OpenAI GPT 系列持续优化推理效率与更低幻觉率。 重点已从单纯堆参数转向让模型在更长上下文下更稳定地完成复杂工作流,这对企业采购比"排行榜第一"更有杀伤力。

- 模型Anthropic Claude Opus 4.x 强化编码与多步推理能力。 SWE-bench 等基准测试显示更强的软件工程任务表现,策略直指开发者工作流和企业可靠性需求。

- 模型Google Gemini 平台持续扩展,推出更高端变体与轻量版本。 覆盖从企业级大规模推理到浏览器集成和边缘场景,配合记忆迁移功能争夺用户留存。

- 开源DeepSeek V4 以 MoE 架构继续抬高开放权重上限。 关键不是参数数字,而是内存占用、长上下文和推理吞吐的工程优化,直接瞄准企业自部署场景。

- 开源中国开放权重阵营(Qwen、MiniMax 等)持续提速。 "便宜、可控、可私有化"正在成为强采购理由,迫使西方闭源模型重新解释溢价合理性。

- AgentAgentic AI 从演示正式走向生产环境。 多步骤工具调用、上下文压缩、任务拆分与多 Agent 协作已成为企业交付中的默认能力栈。

- 企业应用企业开始把 AI Agent 当作跨系统自动化层。 目标是研究、撰写、执行、回填 API 甚至桌面操作一条龙,价值远高于传统"对话助手"。

- 垂直行业医疗AI Agent 平台加速垂直化落地。 预约、核验、文书处理等高重复场景最先吃到红利,通用模型之外的行业工作流封装成为真正的利润池。

- 可靠性"多模型委员会"方案升温。 厂商开始并行调用多个模型做交叉验证,用更高可靠性换取企业客户信任,这在金融和医疗领域尤为关键。

- 芯片Nvidia 继续主导 AI GPU 市场,探索边缘 AI 与汽车应用。 成熟软件栈和广泛生态仍是护城河,但垄断地位正面临挑战。

- 芯片AMD MI 系列(MI300/MI455)以开放生态策略竞争总拥有成本。 ROCm 软件栈持续改进,目标是吸引 OpenAI 级客户和 PC AI 工作负载。

- 芯片Intel 以 Crescent Island GPU 发起反击,2026 年加速采样。 年度 AI 芯片发布策略 + 供应链多元化,Nvidia 亦投资 Intel 形成有趣博弈。

- 基础设施Meta 同时押注 Nvidia、Google TPU、AMD。 顶级买家不再押注单一芯片厂,算力供给进入多供应商时代,将深刻改变云定价。

- 边缘 AI边缘与设备端 AI 持续突破。 AI 编解码器和高效模型降低功耗和内存需求,IoT、医疗和自动驾驶等实时推理场景受益。

- 机器人机器人与生成式 AI 结合更务实。 物流、汽车与家庭机器人将自然语言、导航与动作规划串联,离"炫技视频"更远,离真实部署更近。

- 资本AI 基础设施和芯片领域融资活跃。 VC 资金流向半导体设计(RISC-V)、AI 计算平台和代理系统,硬件优先策略获得资本认可。

- 监管EU AI Act 2026 年进入执行阶段。 高风险 AI 系统的风险管理、审计日志和人工监督要求成为硬约束,影响全球开发者设计决策。

- 监管NIST AI RMF 成为美国采购和合规事实标准。 虽然没有全国性单一法规,但 NIST 框架已成为企业和政府机构的默认治理基准。

- 中国华为昇腾 AI 集群持续扩容,自研芯片与大模型基础设施加速。 算力集群训练能力提升,支撑大模型训练与推理的高效性,推动自主可控产业链。

- 中国阿里、腾讯云端大模型生态持续投入。 围绕自研模型、产业级应用与基础设施建设推进开放协同,全链路自研与产业化落地并行布局。

影响评估表

| 主题 | 短期影响(0-6月) | 中期影响(6-18月) | 一句判断 |

|---|---|---|---|

| 模型效率战 | 企业采购更关注推理成本而非排行榜 | 闭源模型被迫重新定义定价策略 | 参数竞赛结束,效率密度时代开始 |

| Agent 规模化 | 医疗、金融、客服场景率先落地 | Agent 替代传统 RPA 成为企业自动化标准 | 从"能聊天"到"能干活",价值差十倍 |

| 芯片多供应商 | AMD/Intel 份额小幅提升 | 云定价因竞争下降,推理成本结构性降低 | Nvidia 不再垄断,买家终于有议价权 |

| 监管执行 | EU AI Act 合规成本上升 | 合规能力成为 AI 公司的竞争壁垒 | 只会做模型不够了,得懂合规 |

| 中国 AI 生态 | 昇腾集群扩容带动自研芯片需求 | 开放权重模型在全球市场形成价格竞争 | 自主可控不是口号,是产业链现实 |