📰 2026-04-11 AI 新闻 Top 20

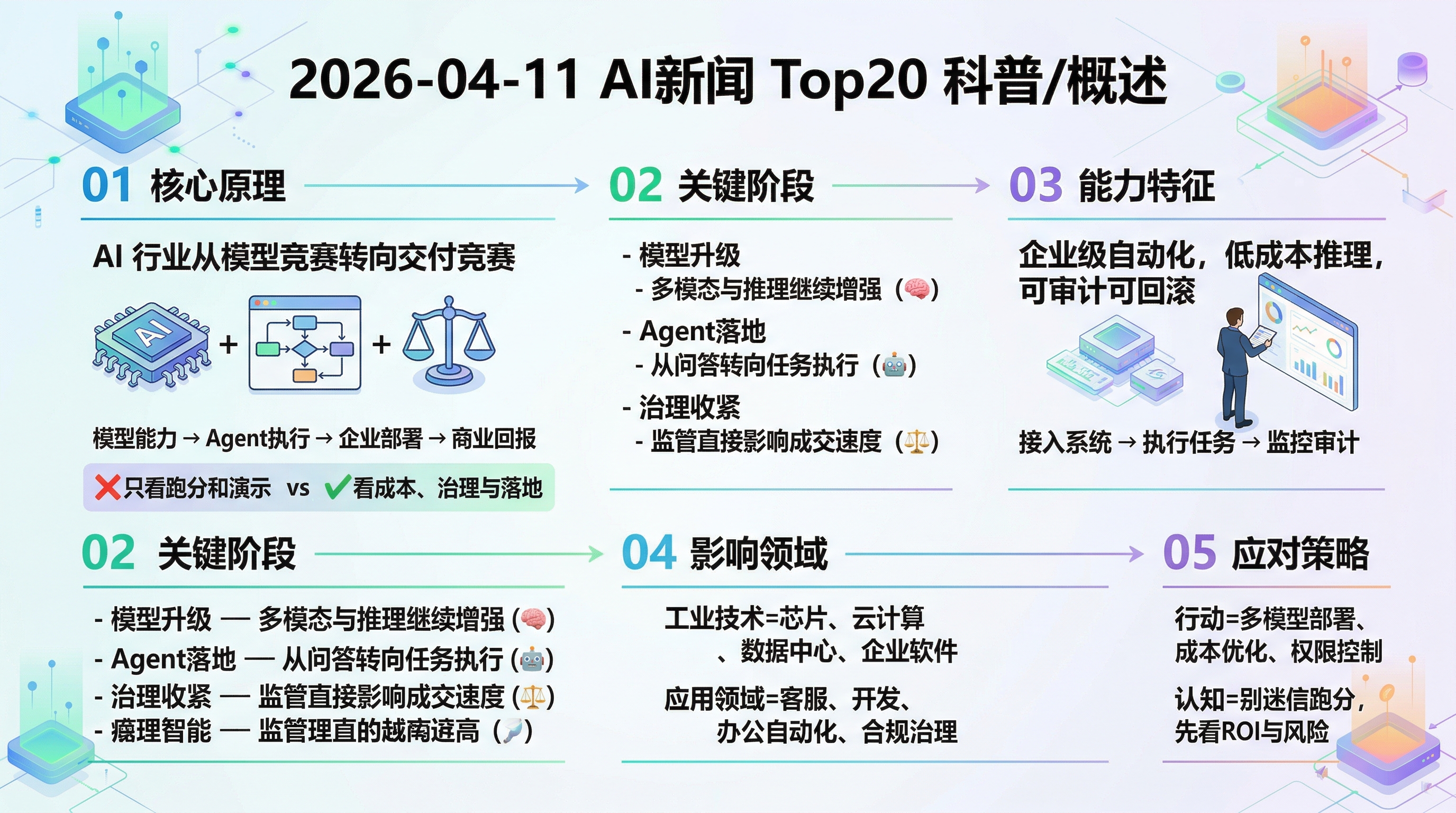

今天最该看懂的一件事:AI 行业已经从“谁更聪明”切到“谁更能大规模、低风险、低成本地交付结果”。

一句话判断:模型升级还重要,但 2026 年真正定输赢的是 Agent 落地、推理成本、算力供给和监管适配四件事能不能同时成立。

今日信息图

信息图聚焦:模型能力继续上探,但市场注意力已经转向 Agent 执行、推理经济性、基础设施控制权与全球监管摩擦。

今日摘要

4 月 11 日这一轮 AI 产业信号,核心不是某一家公司又发了多炸裂的 demo,而是整个市场正在逼所有玩家回答同一个残酷问题:你的 AI 到底能不能接入真实业务,稳定完成任务,并且在财务、审计、合规上说得过去。头部模型厂商还在拼能力上限,但企业客户已经越来越现实——他们盯的是任务完成率、推理成本、权限控制、可回滚能力和 SLA。说白了,2026 年只会聊天的 AI 已经不够看,能干活、能追责、能赚钱的 AI 才有资格进主流程。

另一条线同样越来越硬核:算力竞争正在从 GPU 型号之争,扩展成整个基础设施体系的竞争。数据中心、电力、高带宽内存、互连、自研芯片、推理优化,这些因素一起决定谁能把 AI 服务卖得又快又便宜。同时,监管也不再是“以后再处理”的法务尾巴。出口管制、AI Act 执行、竞争政策、行业审计要求,都在直接重塑产品设计和跨区域部署策略。行业现在的真实局面很简单:模型是引擎,Agent 是执行臂,芯片和机房是底盘,监管是路权。缺一块,车都跑不远。

关键信号 / 今日关键判断

1) Agent 从试验品变成执行层

企业关注点从“能否调用工具”转向“能否稳定跑完整流程、可观测、可追责”。

2) 推理成本比跑分更值钱

模型能力还在卷,但真正影响规模化部署的,是每次任务的真实单位成本。

3) 芯片竞争升级为系统工程

GPU 依旧关键,但内存、互连、电力、机房和自研加速器正在一起定义护城河。

4) 监管开始直接影响成交

高风险行业不接受黑盒奇迹,谁能解释、审计和隔离风险,谁更容易进单。

Top 20 新闻清单

- 模型头部模型仍在加速升级,但市场解读重心已从“能力上限”转向“可交付性”。 新模型发布依然能制造声量,可企业真正下单时,更在乎接入成本、可控性与长期总拥有成本。

- Agent企业级 Agent 继续从单点问答迈向多步骤执行。 这一波不是聊天机器人换个壳,而是在吞掉部分 RPA、脚本和人工中间层。

- 自动化多 Agent 协作、任务编排与审计回放成为新卖点。 没有可观测性和失败恢复机制,所谓自动化规模化就是扯淡。

- OpenAI行业叙事继续押注任务导向工作流和开发者生态。 单次回答已经不够值钱,可持续调用、执行与结算才是商业主线。

- Anthropic安全、治理与企业可信部署仍是其差异化抓手。 在金融、政务、医疗等行业,安全不是附加项,而是准入条件。

- GoogleGoogle 的优势越来越不是单个模型,而是模型、云、芯片、办公入口的一体化。 真正可怕的不是参数,而是分发与基础设施同时握在手里。

- NvidiaNvidia 仍是 AI 基础设施标准制定者之一。 但市场也越来越警惕单一供应商锁定,尤其在成本、交期和地缘风险同时上升的时候。

- AMD/开放生态开放生态与异构部署正在获得更多关注。 对采购方来说,不被一个栈绑死,本身就是战略价值。

- 自研芯片云厂商和大厂继续推进自研或定制 AI 芯片。 这不是技术秀肌肉,而是为了把推理成本和供应链主动权抓回自己手里。

- 数据中心AI 数据中心进入“电力 + 散热 + 调度”三位一体竞争。 没有能源和机房配套,所谓大模型战略就是贵得发疯的幻觉。

- 推理推理优化成为 2026 年最现实的利润战场。 谁能把延迟、吞吐和单次任务成本压下来,谁就能吃掉更大企业市场。

- 融资资本仍愿意投 AI,但更偏向闭环能力强、收入路径清晰的团队。 只有概念、没有落地;或者只有套壳、没有护城河,这两类项目会越来越难融。

- 监管出口管制和区域监管继续重塑 AI 产品全球化路线。 模型、芯片和数据流动不再是自由市场问题,而是政策问题。

- EU AI Act欧洲风险分级与透明度要求,逼着全球厂商提前做合规设计。 以后不是先上线再补材料,而是先能过审再谈扩张。

- 反垄断AI 相关算力与平台集中度持续引发竞争政策关注。 谁控制模型入口、算力入口和分发入口,谁就可能被监管盯上。

- 企业软件客服、办公、代码、知识管理仍是 AI 最容易兑现 ROI 的场景。 因为流程清晰、价值可量化、接入链路相对标准化。

- 开发工具Agent 开发框架正在补齐权限边界、日志追踪与调试工具。 这类基础能力看着不性感,但没有它,生产环境根本不敢开闸。

- 安全Prompt 注入、数据外泄、越权调用仍然是企业部署的头号顾虑之一。 安全不是后补丁,而是产品结构本身。

- 科学突破AI 在生物、材料和科研自动化中的价值继续增强。 但真正能形成产业冲击的,不是论文 headline,而是实验周期和成功率是否被实质压缩。

- 结论AI 行业正式进入“系统性交付时代”。 未来赢家不是最会秀 benchmark 的团队,而是最会把模型、Agent、算力和治理拧成可运营机器的人。

影响评估表

| 主题 | 短期影响 | 中期影响 | 一句判断 |

|---|---|---|---|

| Agent 执行层 | 推动企业自动化从辅助问答升级为结果交付 | 重构客服、运营、IT 与开发流程 | Agent 正在从“功能”升级为企业软件的新操作层。 |

| 推理经济性 | 迫使厂商优化成本结构与部署架构 | 改写模型定价和平台利润分布 | 会算账的 AI 才能规模化,光会炫技没屁用。 |

| 芯片与基础设施 | 资本持续流向机房、电力、互连与自研芯片 | 形成更强的供应链与平台锁定格局 | AI 竞争早就不是纯软件战,而是工业体系战。 |

| 监管与区域化部署 | 增加合规审查和产品本地化负担 | 推动多区域、多模型、多供应商策略 | 未来不是全球一套方案通吃,而是按地区拆解交付。 |

给管理者的底线建议

如果你现在还在追问“哪个模型最强”,方向就已经歪了。真正该盯的五件事是:任务完成率、单位任务成本、权限收口能力、异常恢复机制、合规审计可用性。前两项决定值不值钱,后三项决定活不活得下去。AI 项目一旦进核心业务,这些问题一个都逃不掉。

注:本页基于当日 AI 产业公开动态、企业自动化趋势、基础设施竞争、融资与监管信号综合整理,定位为管理者与从业者的高密度决策参考。