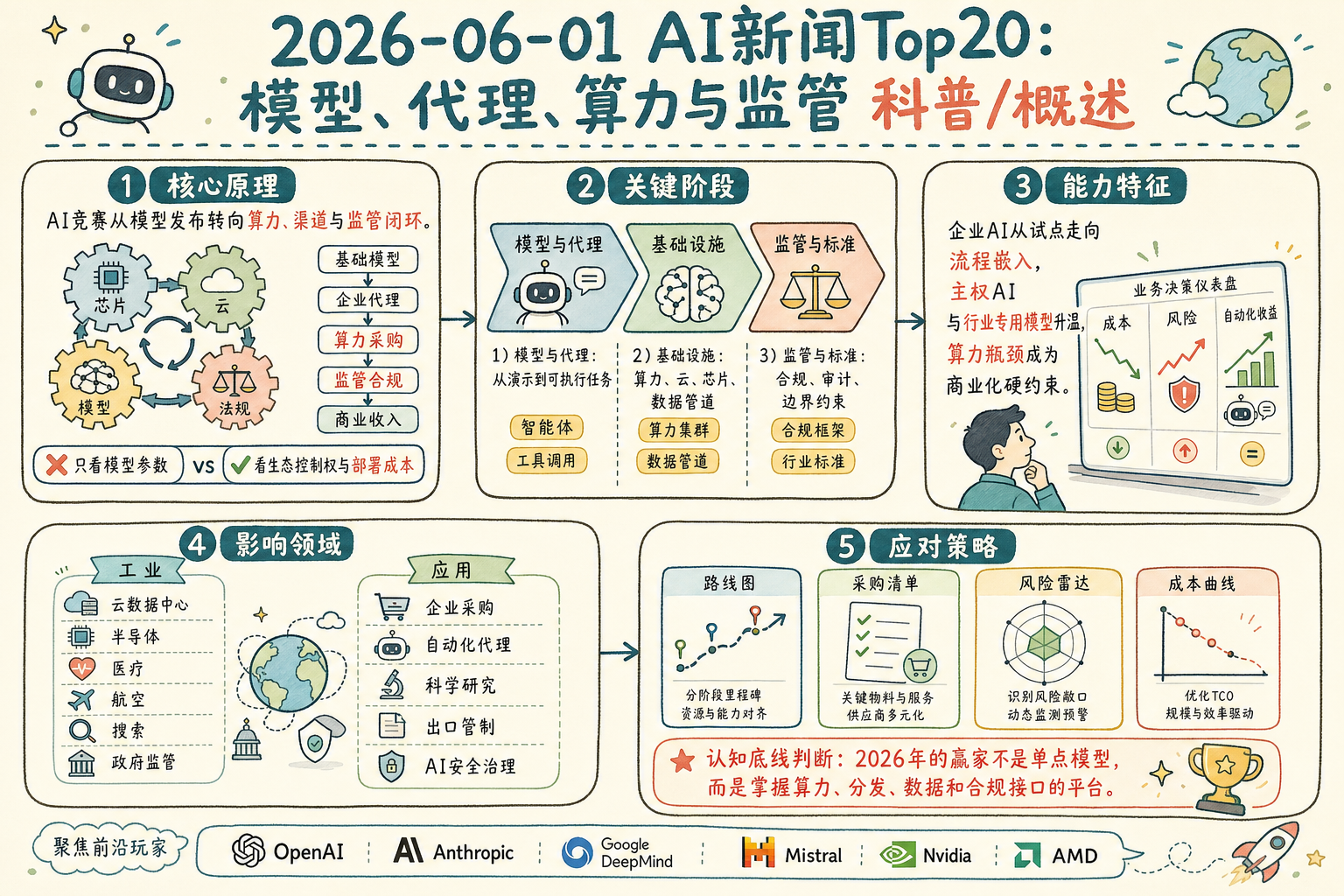

📰 2026-06-01 AI 新闻 Top 20

今天的 AI 新闻主线很清晰:模型能力仍在前进,但决定产业格局的变量正在转向算力供给、行业入口、监管标准和企业级代理落地。

强结论:2026 年 AI 竞争的胜负手不是“谁又发了一个模型”,而是谁能同时控制算力、分发、合规与真实业务闭环。

信息图:围绕今日 AI 新闻的核心判断、四个关键信号与产业影响整理。

今日摘要

过去一周,AI 行业的叙事明显从“参数、榜单、演示”转向“部署、供给、治理”。美国围绕 Nvidia/AMD AI 芯片流向中国海外关联企业的管控升级,使算力再次成为商业化速度的硬约束;与此同时,美国能源部开始关注在 DOE 土地上承载 AI 基础设施,说明数据中心建设已经不只是云厂商资本开支问题,而是电力、土地与国家战略问题。

应用侧的关键词是“代理化”和“主权化”。医疗、搜索、公共卫生、航空航天等行业继续引入 AI 工作流,但采购方越来越关心可审计、可控、可本地化和可证明 ROI。监管侧,NIST、州级 AI 安全法案、科研披露规范正在把 AI 从“创新项目”推向“受治理的基础设施”。企业的正确动作不是追热点,而是把模型能力映射到流程、风险和成本曲线。

关键信号 / 今日关键判断

1. 算力监管外溢

出口管制开始覆盖海外实体和间接流向,AI 基础设施采购必须重新评估地域、供应商和合规风险。

2. 行业代理进入生产

医疗和搜索等高价值场景开始部署代理,但成功关键在权限、审计、人机交接和持续评估。

3. 主权 AI 升温

Airbus 与 Mistral 的合作显示,欧洲大型工业客户将“可控供应链”视为模型选择的重要标准。

4. 标准成为护城河

NIST、州法和科研披露规则会让合规能力从成本中心变成企业销售和平台信任的门槛。

Top 20 新闻清单

算力/管制美国采取新措施,限制 Nvidia AI 芯片通过海外中国企业流向中国市场。

这把算力贸易从“直接出口”扩展到海外子公司与转运链条,Nvidia、AMD 和云服务采购都将面临更高合规摩擦。 来源

基础设施美国能源部就“在 DOE 土地上建设 AI 基础设施”征求信息。

AI 数据中心选址开始和电力、土地、国家实验室资源绑定,说明算力扩张已进入能源政策层面。 来源

监管/标准NIST 扩大 AI 联盟范围并征集新成员。

美国 AI 治理正在从原则讨论转向标准、测试、供应链和行业落地框架。 来源

主权AIAirbus 与 Mistral AI 合作,强化航空航天主权 AI 应用。

欧洲大型工业客户选择本土模型伙伴,反映“数据、合规、供应链可控”正在压过单纯模型榜单。 来源

工业AIMistral 推出 Vibe,扩展工业 AI,并宣布数据中心推进计划。

模型公司开始把差异化押在行业场景、基础设施和欧洲主权市场,而非单一聊天产品。 来源

安全监管伊利诺伊通过美国最强 AI 安全法案之一,且获得 OpenAI、Anthropic 支持。

州级监管可能成为美国事实标准的试验场,企业将更早把透明度、风险评估写进产品流程。 来源

收入/商业化OpenAI 与 Anthropic 在 AI 收入上领先,但外部沟通策略明显不同。

前沿模型竞争进入收入和企业信任阶段,沟通方式本身会影响采购、监管和资本市场预期。 来源

企业代理Penn Medicine 将部署 K Health AI 临床代理。

医疗 AI 从辅助问答走向流程代理,但安全、责任边界和医生工作流整合会决定真实价值。 来源

搜索入口Google 用 AI 重塑搜索框,改变 25 年来的核心入口。

搜索入口从链接列表走向答案/任务执行,会重新分配出版商流量、广告库存和电商转化。 来源

AI反馈环前 Google 与 Apple 研究人员创办公司,试图补上 AI 的反馈循环。

下一轮代理能力不只靠大模型,还靠环境反馈、用户偏好学习和持续评估系统。 来源

科学AIThe Decoder 报道 Claude Mythos 解决 OpenAI 标志性 Erdős 问题。

若经同行验证,数学推理会成为模型能力评估的重要高地;但企业应区分研究演示与稳定产品能力。 来源

医学研究AI 在肿瘤学试验、工作流和结局中的影响继续升温。

医疗行业的 AI 投入会优先落在试验匹配、影像/病理辅助和运营效率,而非完全替代医生。 来源

披露规范CDC 发布科学工作中披露生成式 AI 使用的考虑事项。

科研和公共卫生领域正在建立“AI 使用可追溯”规范,影响论文、报告和政策证据链。 来源

公共卫生ECDC 讨论用数据分析和 AI 强化公共卫生情报。

政府机构正在把 AI 用于早期预警和态势感知,数据治理与误报控制会成为核心能力。 来源

行业调研Ipsos 汇总 AI 关键洞察、数据与表格。

公众认知、采用率和信任差距是企业 AI 推广的软约束,不能只用技术成熟度解释采用速度。 来源

硬件瓶颈世界经济论坛关注可突破 AI “内存墙”的硬件。

GPU 算力之外,内存带宽、封装和互连正在决定推理成本曲线。 来源

半导体竞争市场继续比较 Nvidia、AMD、Broadcom 等在 AI 芯片竞争中的位置。

客户会在性能、供应、价格和出口限制之间做组合采购,单一供应商风险正在上升。 来源

资本市场AI 芯片出口收紧被认为可能压制 Nvidia 和 AMD 股价开盘表现。

政策变量已成为 AI 基础设施公司的估值因子,投资者需要跟踪订单地域结构与监管弹性。 来源

公司整合一周内多起 AI 实验室/公司交易被视为行业整合信号。

融资成本、算力门槛和大客户渠道会推动小团队并入平台型公司。 来源

就业争论OpenAI 与 Anthropic 对 AI 就业影响的表述出现分歧。

就业叙事会影响监管温度、企业部署节奏和公众接受度,是 2026 年 AI 商业化的政治风险之一。 来源

影响评估表

| 主题 | 短期影响 | 中期影响 | 一句判断 |

|---|---|---|---|

| 前沿模型 | 模型能力叙事继续吸引预算,但采购更看稳定性和集成成本 | 模型厂商向代理、反馈系统和行业方案延伸 | 单点模型优势会被产品化速度稀释 |

| 代理与自动化 | 医疗、搜索、办公等高频流程先落地 | 企业会重构权限、审计与人机协作流程 | 代理价值取决于闭环反馈和责任边界 |

| 芯片与基础设施 | 出口管制和电力选址推高不确定性 | 算力采购从买卡转向能源、网络、合规组合优化 | 基础设施成为 AI 竞争的硬门槛 |

| 监管与标准 | 州法、NIST、科研披露要求提高合规成本 | 合规能力变成大客户准入条件 | AI 治理会从法务成本变成产品能力 |

| 行业应用 | 医疗、航空、公共卫生出现更明确部署路径 | 主权AI与行业数据闭环带来区域化市场 | 赢家更可能是懂流程的垂直平台 |