📰 2026-06-02 AI 新闻 Top 20

今天的 AI 叙事不再只是“谁发布了更强模型”,而是模型能力、终端算力、资本市场与出口管制同时重定价。

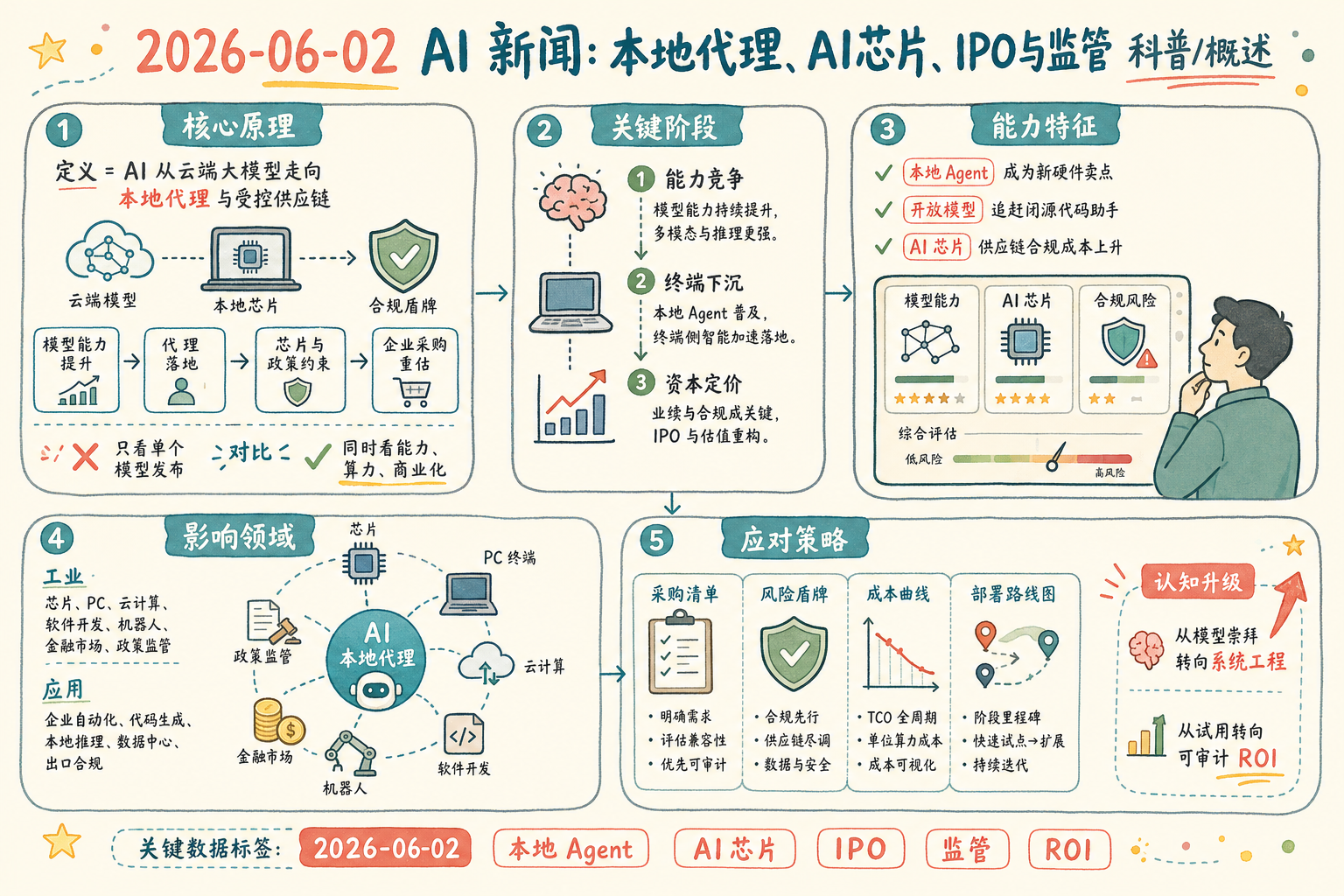

核心判断:AI 正从云端模型竞赛进入“本地代理 + 受控芯片 + 可审计部署”的系统工程阶段,企业采购会更看重成本、合规与真实自动化收益。

日期:2026-06-02(Asia/Shanghai)覆盖:模型 / Agent / 芯片 / 资本 / 监管来源:RSS 与公开新闻聚合

信息图:今日核心趋势——本地代理、AI 芯片供给、资本化与监管收紧。

今日摘要

过去 24 小时到一周内,AI 行业最值得关注的变化集中在三条主线上:第一,Nvidia 正把 AI Agent 的战场从数据中心推向 Windows PC 与本地设备;第二,Anthropic、Groq、Nous Research 等公司分别在资本化、芯片基础设施和开源代码模型上继续抬高竞争强度;第三,美国针对 Nvidia、AMD AI 芯片流向中国海外关联公司的限制继续收紧,算力供应链的合规摩擦正在变成企业部署 AI 的真实成本。

这意味着 2026 年的 AI 竞争正在从“演示效果”转向“可交付系统”。模型是否聪明仍然重要,但企业更关心:代理能否在本地安全运行、推理成本能否控制、芯片能否稳定采购、监管风险是否可审计。对 CIO、采购负责人和创业公司而言,今天的信号很清楚:只押注单一大模型接口的策略会变脆弱,围绕多模型、端侧推理、可替换算力和合规流程构建能力,才是更稳的路线。

关键信号 / 今日关键判断

本地 Agent 成为硬件新卖点

Nvidia 推动 RTX Spark 与 AI PC 叙事,说明端侧推理不只是隐私故事,也是对 CPU/PC 市场的一次重新切分。

资本仍愿为基础设施付高价

Anthropic IPO 申报与 Groq 融资传闻说明市场仍认为模型层和推理芯片层存在长期超额收益。

出口管制进入“绕道封堵”阶段

美国对中国海外关联公司的 AI 芯片流动加强限制,采购链条将更复杂,合规审查会前置到订单阶段。

开源代码模型继续吃闭源红利

NousCoder-14B 等开源模型瞄准 Claude Code 热度,开发者工具的差异化会从模型能力扩展到工作流集成与成本。

Top 20 新闻清单

端侧 AINvidia 推出 RTX Spark 叙事,主打让 Windows 设备上的本地 AI Agent 变得实用。

意义:如果本地代理可用,隐私、延迟和离线能力会成为 PC 更新周期的新驱动力。

芯片 / PCNvidia 联合 Microsoft、Dell、HP 追逐约 2000 亿美元 CPU 市场,押注 AI Agent PC。

意义:GPU 厂商正在进入传统 PC 价值池,Intel/AMD 的防线会从 CPU 性能转向完整 AI 平台。

机器人 / 世界模型Nvidia 在 GTC Taipei 押注 Physical AI,发布世界模型、驾驶大脑与开放人形机器人方向。

意义:AI 从文本软件扩展到物理世界,仿真、传感、机器人控制将成为新平台层。

影响评估表

| 主题 | 短期影响 | 中期影响 | 一句判断 |

|---|---|---|---|

| 本地 AI Agent / AI PC | 硬件厂商强化 AI 卖点,开发者开始测试本地模型栈。 | PC 更新周期可能被隐私、低延迟和离线自动化重新驱动。 | 端侧推理会从“可选功能”变成企业部署架构的一部分。 |

| Anthropic IPO 与模型公司资本化 | 市场关注收入、客户留存与算力成本披露。 | 上市公司估值会反过来约束模型价格战和基础设施投入节奏。 | AI 模型商业模式将接受公开市场压力测试。 |

| AI 芯片出口管制 | 跨境采购、云资源和转售链条被迫增加合规检查。 | 地区化算力供给与替代芯片生态会加速发展。 | 算力不再只是技术资源,也是政策资源。 |

| 开源代码模型 | 开发团队获得低成本试验空间。 | 企业会形成“本地开源 + 云端闭源”的混合编程助手架构。 | 开源不会立刻替代闭源,但会压低闭源工具溢价。 |

| 机器人与 Physical AI | 世界模型、仿真和具身平台获得更多关注。 | 制造、物流、自动驾驶和人形机器人进入更系统的基础设施竞争。 | AI 的下一阶段增长会进入物理世界,但周期更长、门槛更高。 |